IPO(株式上場)・PMI(企業買収・企業再生)支援コンサルティング

経営のヒント

貿易業務について ④輸入貨物の課税標準

1.輸入貨物の課税標準

輸入貨物(信書を除く)には、関税法および関税定率法その他関税に関する法律により課税が課せられます。(関税法第3条)。

関税額は、課税標準×関税率により計算されます。課税標準となるのは、価格の場合と、貨物の重量や容積となる場合があります。

輸入取引により輸入された貨物で、輸入にあたり、特別な事情のない場合は、この課税価格の決定の原則により課税価格が決定されます。

2.課税価格の決定の原則とは

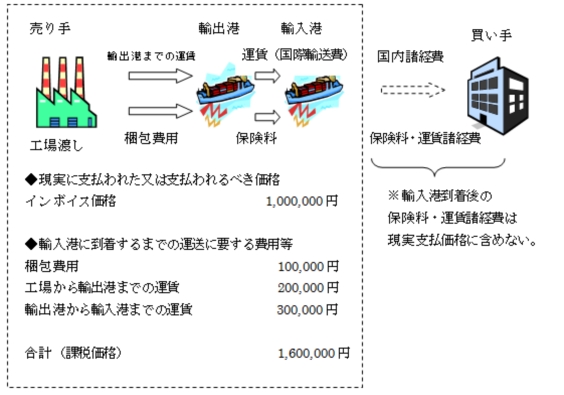

輸入貨物の課税標準となる価格は、関税定率法第4条によれば、輸入貨物に係る輸入取引がされた時に、輸入者(買手)から輸出者(売手)に対し、輸入貨物につき「現実に支払われた又は支払われるべき価格」に、「運賃等」を加えた価格で構成されます。 ここで、「現実に支払われた又は支払われるべき価格」というのはインボイスの価格を言います。

「運賃等」というのは、当該輸入貨物が輸入港に到着するまでの運送に要する運賃、保険料その他当該運送に関連する費用、 買手により負担される手数料又は輸入貨物の容器の費用、輸入貨物の包装に要する費用等を言います。 次に、輸入貨物の課税価格の計算方法について簡単な例で考えてみましょう。

貿易条件は、工場渡しで、インボイス価格 1,000,000円です。 輸入者(買い手)は、梱包費用100,000円、工場から輸出港までの運賃・保険料200,000円、輸出港から輸入港までの運賃300,000円をそれぞれ負担している場合、課税価格は1,600,000円となります。下記の図は、貿易条件におけるCIFと同じです。課税価格の計算には、原則としてCIFに相当する価格をもとに行います。