IPO(株式上場)・PMI(企業買収・企業再生)支援コンサルティング

経営のヒント

貿易業務について ①貿易取引の形態

1.はじめに

日本経済は、輸出入なしでは語ることはできません。日本という国の経済的な特性として、食糧・資源を海外から輸入し、付加価値を付けて海外に輸出することで成り立っています。企業活動においても、この輸出・輸入は避けられず、会計上も影響を与えています。 前回のコラムで売上計上基準の種類について述べました。その中でも今回は、貿易に関する事項および船積基準について触れたいと思います。

2.貿易とは

関税法上で、輸入とは、外国から本邦に到着した貨物又は輸出の許可を受けた貨物を本邦に引き取る(市場に流通させる)ことを言います。(関税法第二条1項)輸出とは、内国貨物を外国に向け送りだすことを言います。(関税法第二条2項) 輸入を行う場合は、積荷に関する事項(品名、課税標準となる数量及び価格、その他必要な事項)を税関長に報告するする必要があります。同様に輸出を行う場合は、貨物の品名、数量、価格、その他必要な事項を申告し、仕入書(インボイス)を添付して税関長に申告しなければなりません。このような手続きを通関と呼びます。

3.貿易取引の形態

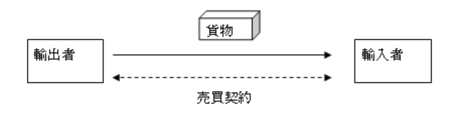

①直接貿易

輸出者と輸入者が直接売買契約を締結し、税関を通り貨物が売買される取引のことを言います。

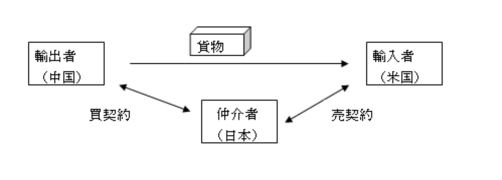

②仲介貿易

②仲介貿易

仲介貿易は三国間取引とも言います。日本企業が、外国相互間の貨物の移動を伴う売買契約の当事者として、海外の輸出者・輸入者の間を仲介する取引です。

③委託加工取引貿易

③委託加工取引貿易

外国にある者に外国での加工を委託し、かつ、製品を本邦に輸入する契約に基づき原材料を輸出する取引形態を言います。例えば、皮革(原皮、なめし革、仕上げ革等)、毛皮等を原材料として海外に輸出し、海外で製品(靴、かばん等)に加工した上で日本に輸入する場合、委託加工貿易に該当します。