IPO(株式上場)・PMI(企業買収・企業再生)支援コンサルティング

経営のヒント

循環取引

今回のテーマは、循環取引です。基本的には、「循環」取引というぐらいですから、「あるモノ」が、取引のネットワーク内をぐるぐる回り、売上高を水増しすることを言います。

循環取引の事例を説明するために、次のような仮定をします。

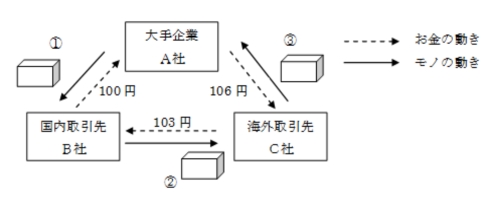

A社は、大手企業で、国内取引先B社の他、海外にも取引先C社があり、それぞれの企業間で取引関係があります。極めて単純に、親会社A社が100円で「あるモノ」の循環取引を始め、取引の過程で手数料を乗せて、順に販売すると仮定します。

①A社売り@100円 → B社買い @100円

①A社売り@100円 → B社買い @100円

②B社売り@103円 → C社買い @103円

③C社売り@106円 → A社買い @106円

A社を出発した「あるモノ」は、結局A社に戻ってきてしまいました。つまり、A社が「あるモノ」を100円で売って、106円で買い戻したことになっており、B社、C社の利益(3円×2=6円)は、A社の損失で負担する形になっています。

しかし、この取引の間にそれぞれの会社では、売上を計上することができ、B、C社は利益を計上できました。しかも、A社にしてみれば、「あるモノ」が、B社、C社と動いている間、100円を運転資金として使用することが可能となります。つまり循環取引は、売上高の水増しの他、一時的な運転資金の支援という目的を持って行われることが多いようです。

他にも循環取引が行われる背景として、営業担当者による売上ノルマを達成する目的をはじめ、会社の売上高を多く見せることで、会社の実態をよりよく見せて銀行からの融資を引き出す(又は上場審査を通過する)ため、別の取引で発生した損失を一時的に穴埋めする場合などが考えられます。

循環取引を行った場合の特徴として、売掛金の増加傾向、売掛金の回収期間の長期化をあげることができます。

手元の資金に余裕があれば、手数料の上乗せした売掛金の決済ができますが、手数料が上乗せされ取引金額が大きくなるにつれ、売掛金の決済が遅れることになり、売掛金の増加、売掛金回収期間が長期化していきます。そのために、外部からの資金借入が必要となるほか、最悪のケースでは、新たな循環取引に手を染めることになります。

このように循環取引は、利幅が少ないとはいえ、取引を重ねるごとに、取引金額が上昇し、会社の資金繰りを圧迫します。

次回は、循環取引が行われた会社の事例を取り上げてみたいと思います。